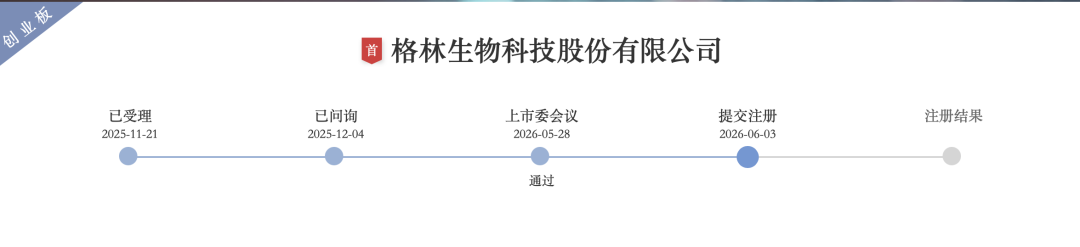

长达六年的上市之旅期货配资入门,终要画上圆满的句号。

6月14日,深交所官网显示,提交注册申请十余日的格林生物,仍在静待监管的注册批复。这家六年三闯创业板的老牌香料企业,此番上市拟募资6.9亿元,保荐机构为长江证券。

不同于此前两次IPO的折戟,第三次过会的格林生物,在环评瑕疵、研发投入偏低、历史股权代持存关联嫌疑、高分红与高募资合理性等问题上仍引人关注。

值得注意的是,这家股权松散的香料企业登陆A股市场的同时,还是一场三十余位自然人股东分享资本市场红利的“资本盛宴”。

这意味着,随着创业板上市审核向 “硬科技” 属性与信息披露质量愈发聚焦下,格林生物这类化工企业,在环保合规、研发创新和公司治理上又能否获得二级市场投资者的认可,或将决定其上市后的估值高低。

研发费用率3.47%远低创业板均值

据了解,格林生物专注于香料产品的研发、生产与销售业务,形成了松节油、柏木油和全合成三个产品系列。

具体产品主要包括檀香系列、甲基柏木酮、突厥酮系列等近40个细分品种,产品主要供下游作为配制日化香精的原料。

这家予人留香的香料企业,自己的IPO 之路则堪称“坎坷”——六年间三次冲击创业板,两次中途撤单,核心问题始终围绕合规与信披展开,屡被监管质疑却始终“带病申报”。

2020年首次IPO,格林生物在被抽中现场检查后紧急撤单,核心问题直指隐瞒合规瑕疵。彼时,公司未披露子公司环保违规被罚20万元的行政处罚,同时保荐机构称对项目风险“信心不足” ,这在 IPO 市场极为罕见。

2023年第二次IPO,募投项目未取得环保备案、节能审查、安全评价等核心前置手续。同时,研发费用归集异常、核心技术薄弱等问题遭监管追问,最终在两轮问询后再度撤单。

今年5月28日,格林生物第三次冲击IPO终获过会,距离上市仅一步之遥。但前两次IPO 暴露的环保、研发、治理等核心问题,似乎依然存疑。

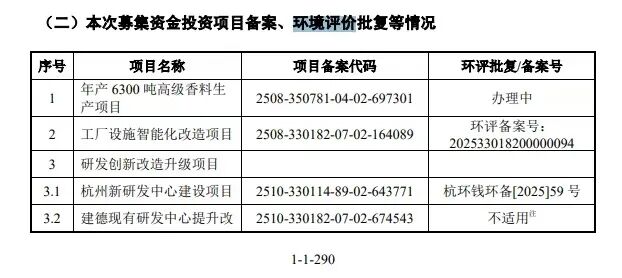

作为化工企业,环保合规是IPO审核的“生命线”。但格林生物最新的注册版招股书披露的环保合规情况,依然是未批先募资的状态。

此次IPO,格林生物募投项目中的“年产6300吨高级香料项目”,环评批复情况均显示为“办理中”。也就是说,截至注册版招股书签署日,上述项目仍没有拿到正式的环评批复。

同时,从创业板定位来看,要求企业具备核心技术壁垒与持续创新能力,研发投入是核心衡量指标之一。

数据显示,2023-2025 年,格林生物研发费用率分别为2.52%、2.73%、3.47%,长期低于化工香料行业 4%-4.5%的平均水平,也远低于2025年创业板上市公司平均7.55%的研发费用率。

而进一步对比格林生物专利数量的多寡,更能从侧面印证其研发创新的成色。企查查显示,截至目前,格林生物合计拥有39件专利,其中无效10件,审件中6件,余下有效专利仅23件。

从这个角度来看,格林生物的核心技术壁垒与持续创新能力,又如何能支撑创业板“成长型创新创业企业” 的定位?

分红1.6亿又上市募资6.9亿

除了研发创新能力之外,格林生物的股权存在关联代持的问题亦格外引人关注。

1999年,格林生物设立之时,股东陈波代其父陈家德持股,九年后的2008年又平价转回。陈家德彼时任国企研究所及香料厂负责人,因此外界质疑其背后是否存在国有资产流失、利益输送等问题,公司在回复问询时称“不存在侵害国有企业利益、导致国有资产流失的情形”。

不过,对于外界质疑陈家德在国企负责人期间是否允许违规经商或隐名持股,公司至今未提供监管部门出具的无违法无异议的确权证明,也未充分披露代持背景、资金来源、决策流程等核心细节。

此外,财务健康与募资合理也是IPO审核的重要维度之一。而格林生物在高负债且产能闲置的背景下,一边大额分红,一边高募资补充流动资金、激进扩产,难免让外界诟病,这是否又一个 “先分钱再募融”的案例?

数据显示,2025年上半年,格林生物62%的资产负债率持续高于行业均值,同行业可比上市公司中,资产负债率最高的中草香料也就41.2%,最低的爱普股份仅7.96%。

同时,格林生物的有息债务,已从2022年的6亿元上涨到了2025年上半年的8.91亿元,增幅近半。这也是在本次拟募资的6.9 亿元中,要拿出8000万元用于补充流动资金的原因。

有意思在的是,2024年现金分红的金额也正好是8000万元,占到了当期1.5亿元净利润的一半以上。而此前的2022年,全年净利润才6814万元,格林生物却拿出了8000万元用于分红。

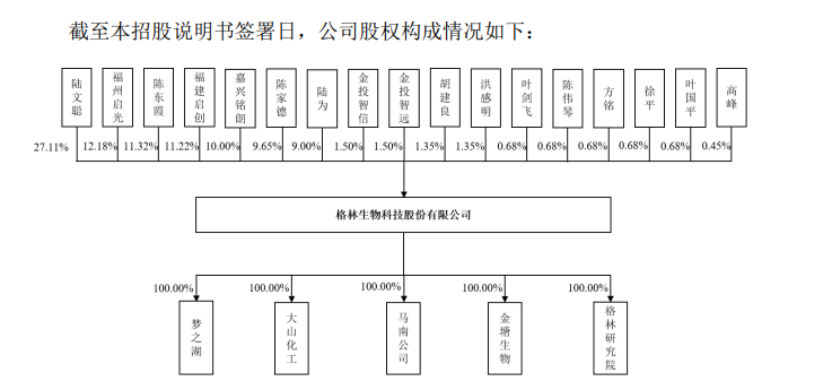

“不差钱”的格林生物,两年分红的1.6亿元,又大部分流入到了自己人腰包。格林生物的前十大股东中,实控人陆文聪父女再加上陈家德、陈东霞一众董监高,合计持股近六成。

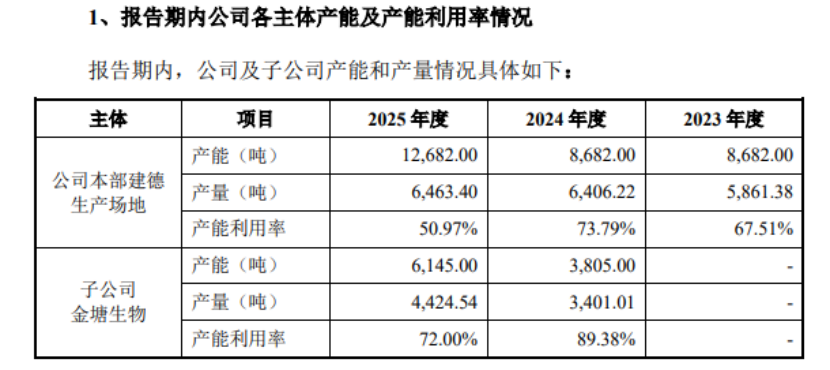

而更令人担忧的是,格林生物在产能利用率大幅下滑的背景下,仍要上市募资激进扩产。

招股书显示,2023年至2025年,格林生物本部建德生产基地产能利用率分别为67.51%、73.79%、50.97%,子公司金塘生物2024年、2025年产能利用率分别为89.38%、72%。二者去年的产能利用率平均下滑约两成。

在此背景下,格林生物又将本次募资的大头4.2亿元,投向子公司金塘生物的高端香料项目,那么,未来又如何充分消化新增产能?

另一个值得关注的问题是,格林生物的股权高度分散,实控人持股比例低,上市一年后就可能将迎来大规模的解禁潮,二级市场投资者的利益保护将面临严峻考验。

招股书显示,实控人陆文聪、陆为父女,合计持股仅36.11%。其中,持股5%以上的机构及个人股东仅7家,包括3家机构股东(非自然人股东),4位自然人股东;持股5%以下股东10家,包括自然人股东8名,机构股东2名。

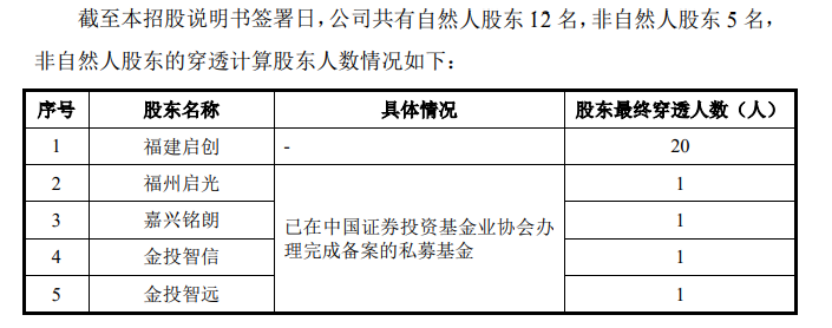

而5家机构股东,穿透后的自然人股东合计24人。其中,福建启创穿透后的股东人数20人,其他4家机构穿透后均为1人。

在这些穿透后的股东名单中,陈忠同时出现在福州启光和福建启创的股东名单中。金投智信、金投智远对应的2名最终自然人未披露姓名,现有资料无法判定是否存在自然人股东重合。

《产业资本》粗略去重后,格林生物最终的自然人股东约30余名。可以看出,公司股权结构以自然人持股为主,其中,又有三分之一为持股5%以下股东。

这部分持股5%以下的股东,除董监高之外,一年限售期过后无需公告即可减持套现。

显然,在这样的股权结构背景下期货配资入门,格林生物又如何应对上市后的解禁洪峰?届时二级市场投资者则需要格外留意一下!

文章为作者独立观点,不代表联华证券_合规的配资服务公司_正规实盘配资服务观点

相关文章